27 de novembro de 2025

O Benefício de Prestação Continuada (BPC), também conhecido como LOAS (Lei Orgânica da Assistência Social), é uma rede de segurança essencial para milhões de brasileiros em vulnerabilidade. Em 2025, com o salário mínimo em R$ 1.518,00, o BPC garante R$ 1.518 mensais a idosos acima de 65 anos ou pessoas com deficiência de baixa renda, sem exigir contribuições previdenciárias. Mas uma dúvida comum entre beneficiários é: quem recebe BPC/LOAS pode fazer empréstimo consignado? A resposta é sim — e vamos explicar tudo neste artigo completo. Baseado em fontes oficiais como o INSS e o Banco Central, você vai entender as regras, condições, benefícios, riscos e o passo a passo para contratar com segurança. Se você é aposentado, pensionista ou representante legal, continue lendo e descubra como usar essa ferramenta financeira de forma inteligente, sem comprometer seu benefício.

O Que é o BPC/LOAS e Quem Tem Direito em 2025?

O BPC/LOAS é uma assistência social não contributiva, criada pela Lei nº 8.742/1993 e administrada pelo INSS. Diferente da aposentadoria, ele não depende de anos de contribuição ao INSS — é um direito constitucional para quem vive em extrema pobreza.

Critérios de Elegibilidade Atualizados

- Idade ou Deficiência: Idosos ≥65 anos ou pessoas com deficiência (física, intelectual, sensorial ou múltipla) de qualquer idade.

- Renda Familiar: Per capita inferior a 1/4 do salário mínimo (R$ 379,50 em 2025), comprovada via Cadastro Único (CadÚnico).

- Avaliação: Para deficiência, laudo médico-social do INSS confirma limitações na participação social.

- Exclusões: Não vale para BPC/LOAS de quem recebe Bolsa Família (mas pode acumular em alguns casos via regras de 2023).

Em 2025, mais de 5,5 milhões de brasileiros recebem o BPC, com foco em inclusão digital para pedidos via app Meu INSS. O benefício é pago mensalmente, reajustado pelo salário mínimo, e revisado anualmente para manter a elegibilidade.

Diferenças entre BPC e Outros Benefícios Previdenciários

| Aspecto | BPC/LOAS | Aposentadoria INSS |

|---|---|---|

| Contribuição | Não requer | Exige anos de contribuição |

| Valor | 1 salário mínimo (R$ 1.518 em 2025) | Varia por tempo/contribuição |

| Elegibilidade | Baixa renda + idade/deficiência | Idade + contribuições |

| Revisão | Anual via CadÚnico | Semestral por idade/saúde |

| Acumulação | Limitada (ex: com pensão por morte) | Proibida em alguns casos |

O BPC não é vitalício — pode ser suspenso se a renda familiar aumentar ou critérios mudarem.

Quem Recebe BPC/LOAS Pode Fazer Empréstimo Consignado? A Resposta Definitiva para 2025

Sim, beneficiários do BPC/LOAS podem contratar empréstimo consignado desde junho de 2023, graças à Lei nº 14.601/2023, que alterou a MP nº 1.164/2023 (suspensão temporária em março de 2023). Antes proibido para evitar endividamento de vulneráveis, o consignado agora é liberado com salvaguardas, permitindo desconto direto no benefício. Representantes legais (pais, tutores) também podem contratar sem autorização judicial, se cadastrados no INSS.

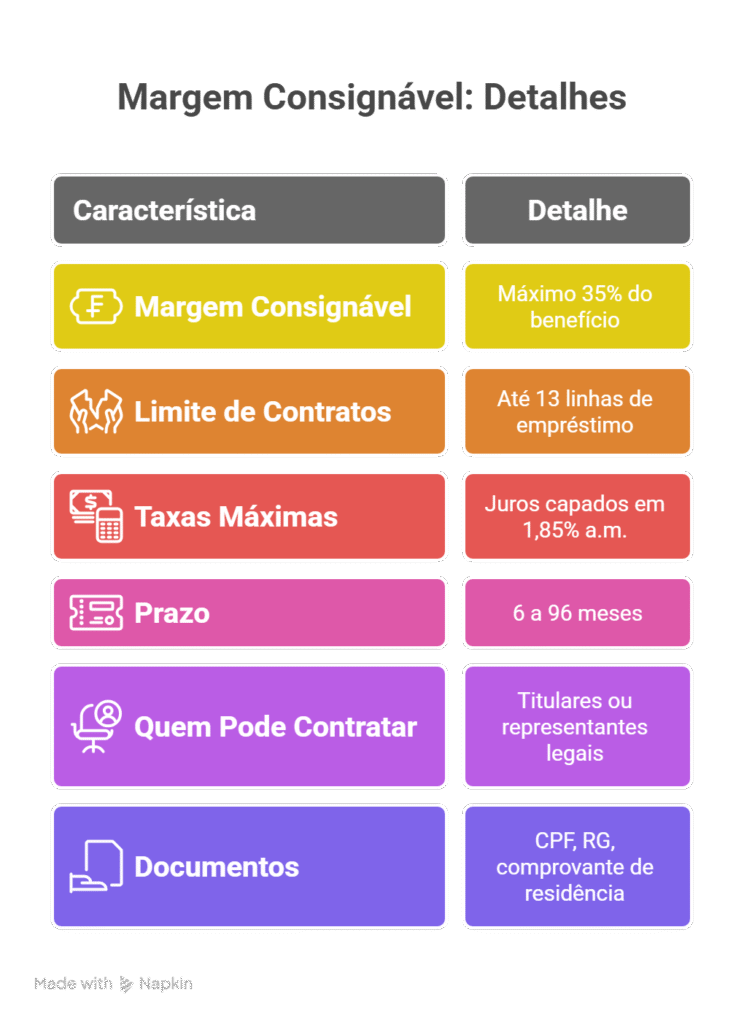

Essa modalidade é ideal para quem precisa de crédito urgente, como reformas ou quitação de dívidas caras, com taxas baixas (até 1,85% a.m.) graças à garantia do desconto em folha. Em 2025, com o salário mínimo em alta, a margem consignável chega a R$ 531,30 (35% de R$ 1.518), dividida em 30% para empréstimo (R$ 455,40) e 5% para cartão consignado (R$ 75,90).

História Rápida da Liberação

- 2022: MP libera consignado para BPC.

- Março 2023: Suspenso pela MP 1.164 (impacto no Bolsa Família).

- Junho 2023: Lei 14.601 restabelece com limites (13 linhas de empréstimo, 2 de cartão).

- 2025: Regras mantidas, com foco em proteção ao consumidor via BC.

Negativados no SPC/Serasa ainda podem contratar — muitas instituições não consultam birôs de crédito.

Condições para Contratar Empréstimo Consignado com BPC/LOAS em 2025

Nem tudo é liberado — há regras para proteger o beneficiário:

Para deficiência, o laudo médico deve estar vigente. O BPC não pode ser bloqueado para consignado — verifique no app Meu INSS.

Benefícios do Consignado para Quem Recebe BPC

| Vantagem | Detalhes em 2025 |

|---|---|

| Taxas Baixas | 1,61-1,85% a.m. vs. 10-15% no cartão de crédito — economia de 70% em juros. |

| Desconto Automático | Evita atrasos; parcela sai direto do benefício. |

| Acessível a Negativados | Sem consulta SPC em muitas instituições. |

| Prazo Longo | Até 96 meses, parcelas de R$ 50-100 para valores médios. |

| Uso Livre | Reforma, educação ou quitação de dívidas — sem comprovação. |

Em 2025, plataformas como MeuTudo oferecem simulação gratuita e contratação em 24h.

Como Contratar Empréstimo Consignado Recebendo BPC/LOAS: Passo a Passo Seguro

- Verifique Margem: Acesse Meu INSS (app/site) ou ligue 135. Consulte “Margem Consignável”.

- Simule Online: Use sites como MeuTudo ou Serasa Crédito. Informe valor (R$ 100-R$ 50.000) e prazo.

- Escolha Instituição: Compare CET. Aceite em até 5 dias úteis.

- Documentos e Assinatura: Envie digitalmente (biometria Gov.br). Sem papel.

- Liberação: Dinheiro via Pix em 30 min a 24h; parcela debita no próximo benefício.

Tempo total: 15-30 min. Para representantes, cadastre-se no INSS primeiro.

Exemplo de Simulação 2025

Benefício R$ 1.518, margem livre R$ 400. Empréstimo R$ 10.000 em 36 meses:

- Taxa: 1,8% a.m.

- Parcela: R$ 350 (23% da renda)

- Total: R$ 12.600 (juros R$ 2.600)

- Economia vs. Pessoal: 25% menos (R$ 3.000 a menos).

Riscos e Cuidados: Quando NÃO Fazer Consignado com BPC

- Comprometimento de Renda: 35% pode apertar o orçamento — calcule se sobra para essenciais.

- Suspensão do BPC: Se o benefício acabar (renda familiar sobe), você paga integralmente — risco alto para vulneráveis.

- Limite de Linhas: Exceder 13 contratos bloqueia novos.

- Fraudes: Evite “antecipados” ou taxas extras — só plataformas credenciadas pelo BC.

Consulte um planejador financeiro se endividado.

Conclusão: BPC/LOAS e Consignado — Uma Aliada para a Independência Financeira

Quem recebe BPC/LOAS pode, sim, fazer empréstimo consignado em 2025 — uma conquista da Lei 14.601 que equilibra acesso a crédito com proteção social. Com taxas baixas e processo digital, é ideal para emergências, mas use com planejamento. Simule no MeuTudo e verifique sua margem no Meu INSS hoje.

Dúvidas? Comente ou acesse o 135. Seu benefício é sagrado — proteja-o!

Fontes: INSS, Lei 14.601/2023, MeuTudo Blog (nov/2025). Valores sujeitos a reajustes; consulte oficiais.